Pădurile primesc sub 3% din finanțarea climatică globală, deși pot livra peste o treime din reducerea necesară a emisiilor.

Piața voluntară de carbon (VCM) a fost zguduită în 2023, după ce o serie de investigații i-au subminat credibilitatea.

Până la 87% dintre creditele emise ar putea să nu genereze beneficii climatice reale. Încrederea s-a prăbușit, iar prețurile au scăzut drastic.

În acest context, pădurile reapar în prim-plan.

Soluțiile bazate pe natură, în special cele forestiere, pot acoperi peste o treime din reducerea de emisii necesară până în 2030. Sunt accesibile, scalabile și generează multiple beneficii ecologice.

Proiectele forestiere de calitate generează venituri stabile și credite premium, tranzacționate la prețuri chiar duble față de cele standard. Dar rămân slab valorificate în actualul sistem voluntar.

Blocajele persistă însă: lipsa unor standarde robuste, îndoieli privind permanența captării carbonului și stimulente aliniate greșit.

Un raport realizat de Boston Consulting Group (BCG) și Fundația Americană pentru Păduri (AFF) propune trei direcții de transformare:

- tratarea pădurilor ca active regenerabile, nu doar ca sursă de credite;

- investiții în calitate, transparență și verificare riguroasă;

- diversificarea utilizărilor terenului, prin integrarea unor activități compatibile, precum recoltarea sustenabilă.

Reformele deja lansate ar putea repoziționa întreaga piață. Gestionate strategic, pădurile pot deveni din nou un pilon de încredere pentru compensarea voluntară a emisiilor.

Între fragilitate și reformă: criza pieței voluntare de carbon

Mecanismul de compensare voluntară a emisiilor a fost, pentru o perioadă, considerat un instrument esențial în tranziția climatică globală.

În ultimii ani, însă, credibilitatea sa s-a erodat vizibil, iar încrederea investitorilor și a cumpărătorilor s-a diminuat.

„Pentru anumite tipuri de credite cu risc ridicat, prețurile au scăzut cu până la 95% față de 2022”, potrivit BCG.

Problemele pieței nu țin doar de economie, ci mai ales de încredere. Investigațiile au arătat că multe proiecte forestiere nu au produs reduceri reale de emisii.

Proiectele bazate pe evitarea defrișărilor au fost criticate pentru scenarii de referință exagerate și presupuneri învechite.

Rezultatul: o abundență de credite cu impact climatic incert.

„Până la 87% dintre creditele tranzacționate prezintă un risc ridicat de a nu livra beneficii climatice reale”, arată un studiu publicat în 2024 în Nature Communications.

Deși concluziile sunt contestate de unii actori din industrie, efectul asupra încrederii pieței a fost semnificativ. Reputația întregului mecanism a fost pusă sub semnul întrebării.

Creșterea rapidă a pieței, în absența unor sisteme riguroase de verificare, a favorizat apariția unor practici de ecologism de fațadă.

Companiile au declarat neutralitate climatică fără reducerea efectivă a propriilor emisii.

Aceste slăbiciuni au expus fragilitatea mecanismului voluntar de compensare.

În același timp, însă, criza actuală poate deschide un nou ciclu de reformă. Așa cum s-a întâmplat în alte piețe emergente, corecțiile severe pot crea premisele pentru construcția unui sistem mai solid. Dacă sunt aplicate coerent, reformele pot pune bazele unei piețe credibile, cu beneficii reale și verificabile.

Piața rămâne volatilă, dar segmentele de calitate înregistrează creșteri

Turbulențele sunt frecvente în piețele aflate la început de drum. Creșterea, corecțiile și reformele definesc etapele de consolidare.

Perioadele instabile pot declanșa schimbări structurale. Deși dificile, ele pot contribui la crearea unui sistem mai robust și funcțional.

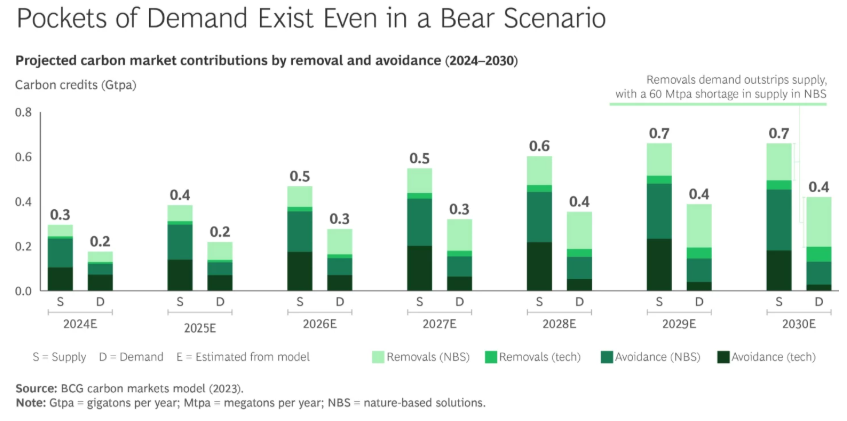

„Volatilitatea va persista până în 2030, cu dezechilibre între cerere și ofertă”, estimează raportul realizat de BCG.

Perspectivele generale indică o perioadă prelungită de stagnare. Cu toate acestea, unele segmente specifice își mențin traiectoria ascendentă.

Este cazul certificatelor de carbon cu impact real, obținute prin absorbția dioxidului de carbon din atmosferă, nu doar evitarea emisiilor.

„Până la finalul deceniului, cererea ar putea depăși oferta cu 60 de milioane de tone anual”, potrivit BCG.

Această dinamică este influențată de factori diverși, atât favorabili, cât și restrictivi. Printre obstacole se remarcă:

Standardele în schimbare. Inițiativa privind Țintele Bazate pe Știință a lansat o revizuire amplă a criteriilor pentru neutralitate climatică corporativă.

„Incertitudinile privind rolul certificatelor forestiere afectează planificarea pe termen lung”, notează raportul.

Scăderea sprijinului politic. În unele țări dezvoltate, finanțarea și sprijinul reglementar pentru piața voluntară au fost reduse semnificativ. Aceste retrageri riscă să încetinească inovația și colaborarea internațională.

Neîncrederea investitorilor. Criteriile de integritate publicate de Consiliul pentru Piața Voluntară a Certificatelor reprezintă un pas pozitiv, dar implementarea rămâne esențială.

„Refacerea încrederii în calitatea certificatelor necesită timp și aplicare riguroasă”, avertizează autorii.

Pe de altă parte, există forțe care susțin redresarea. Cererea pentru certificate de calitate superioară este în creștere.

„Proiectele de împădurire și reîmpădurire ar putea înregistra un deficit de ofertă chiar din 2025”, arată BCG.

Sprijinul internațional este în consolidare. În 2024, Conferința ONU privind clima a validat ghidul tehnic pentru articolul 6.4 din Acordul de la Paris. Această reglementare facilitează cooperarea între state prin piețe internaționale de certificate.

În plus, includerea proiectelor de împădurire și reducere a defrișărilor în standardele globale întărește legătura dintre certificatele forestiere și obiectivele climatice naționale.

Cererea este impulsionată și de obligațiile de raportare.

În aviația internațională, schema CORSIA prevede o creștere cumulată a cererii cu până la 180 de milioane de tone până în 2026.

Politicile Uniunii Europene contribuie la această tendință:

- sistemul de comercializare a certificatelor de emisii;

- regulamentul privind certificarea absorbției de carbon în agricultură;

- mecanismul de ajustare la frontieră în funcție de amprenta de carbon.

Ritmul de redresare va depinde de interacțiunea acestor factori. Comportamentul cumpărătorilor și seriozitatea reformelor vor influența direcția pieței.

Graficul compară cererea și oferta de certificate de carbon prin absorbție și evitarea emisiilor (2024-2030). Sursa: BCG, modelul pieței de certificate (2023).

Rolul furnizorilor în refacerea pieței voluntare a certificatelor de carbon

În piețele aflate în formare, direcția nu este dictată doar de cerere. Stabilitatea și calitatea depind de toți actorii implicați.

În ultima perioadă, semnalele din piață arată o schimbare de atitudine în rândul cumpărătorilor.

„Cumpărătorii indică o disponibilitate crescută de a plăti pentru certificate de calitate superioară”, potrivit raportului.

Această tendință se reflectă în prețurile tot mai mari pentru anumite tipuri de proiecte.

Certificatele rezultate din gestionarea forestieră îmbunătățită pot fi vândute cu marje semnificativ mai mari decât cele standard.

„Certificatele obținute prin gestionare forestieră îmbunătățită pot atinge prețuri cu 250% mai mari decât cele de calitate joasă”, notează BCG.

Diferențele de preț ar putea deveni și mai pronunțate. O mai bună înțelegere a criteriilor de calitate și a standardelor internaționale le oferă cumpărătorilor mai multă claritate.

Tot mai multe companii își asumă plata unor prețuri mai mari în schimbul unor garanții metodologice solide.

Și partea de ofertă începe să reacționeze. În alte sectoare, cum ar fi cel al tehnologiilor de iluminat, inovația venită din partea producătorilor a influențat decisiv direcția pieței.

Se conturează o dinamică similară și în zona certificatelor de carbon.

În prim-plan apar dezvoltatorii de proiecte, proprietarii de terenuri, dar și noi actori precum agențiile de rating sau consultanții specializați.

„Capacitatea furnizorilor de a livra integritate devine esențială pentru funcționarea unei piețe credibile”, subliniază autorii analizei.

Pe fondul unui interes crescând pentru certificate de calitate, pârghiile imediate rămân în mâinile celor care creează aceste proiecte.

Modul în care va evolua piața depinde, în mare măsură, de seriozitatea cu care va fi abordată partea de ofertă.

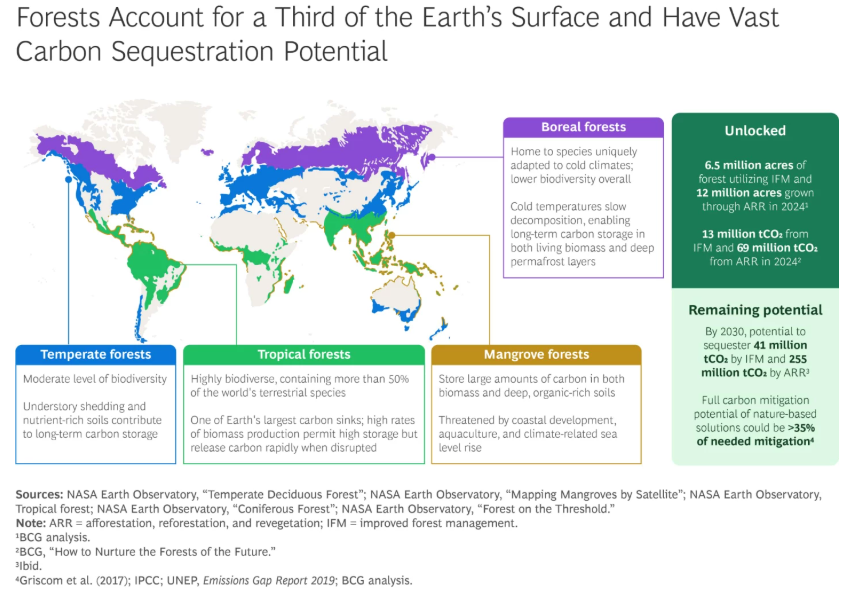

Pădurile – activ strategic pentru climă, economie și comunități

Pădurile acoperă o treime din suprafața uscată a globului și joacă un rol central în stabilizarea climei.

Aceste ecosisteme absorb anual peste 7,6 miliarde de tone de dioxid de carbon și oferă servicii esențiale pentru societate.

Ele reglează ciclurile apei, protejează biodiversitatea și susțin traiul a peste 1,6 miliarde de oameni din întreaga lume.

„Deși pădurile oferă soluții climatice eficiente, primesc sub 3% din finanțarea globală pentru climă”, arată raportul.

Susținute prin politici și piețe funcționale, pădurile pot aduce beneficii ecologice și economice pe termen lung.

Carbonul este stocat în sol, în trunchiuri, în vegetația regenerată și în produsele de lemn cu durată mare de viață.

„Până în 2030, proiectele forestiere bine concepute ar putea stoca încă 300 de milioane de tone CO2”, estimează raportul.

Aceste proiecte aduc co-beneficii semnificative, de la reducerea eroziunii solului la creșterea calității apei și protejarea habitatelor.

Valoarea totală estimată a pădurilor depășește 150.000 de miliarde de dolari, mai mult decât capitalizarea burselor la nivel global.

„Creditele forestiere de calitate s-au tranzacționat la 8-15 dolari/tonă, față de 2-6 dolari pentru alte tipuri”, notează BCG.

Pe lângă stocarea carbonului, gestionarea sustenabilă a pădurilor poate deschide noi surse de venit din produse nelemnoase.

Printre acestea: plante medicinale, rășini, produse alimentare cu valoare nutritivă ridicată.

Pădurile contribuie și la sănătatea colectivă. Timpul petrecut în natură reduce stresul și sprijină funcțiile cardiovasculare și imunitare.

„Pădurile funcționează și ca repere culturale și generatoare de coeziune socială între generații”, subliniază raportul.

În lipsa stimulentelor de piață, pădurile sunt adesea degradate sau convertite spre alte utilizări.

Proiectele de tip gestionare îmbunătățită (IFM), împădurire și reîmpădurire (ARR) pot răspunde acestui risc.

„Gestionarea forestieră durabilă are potențialul de a crește stocurile globale de carbon cu până la 2 miliarde de tone anual, echivalentul a 30 de miliarde de barili de petrol”, potrivit Frontiers in Forests and Global Change.

Aceste intervenții accelerează creșterea vegetației, optimizează absorbția de carbon și îmbunătățesc productivitatea terenurilor.

Restaurarea terenurilor degradate prin împădurire și regenerare biologică poate contribui semnificativ la reducerea emisiilor.

„Până în 2050, astfel de proiecte ar putea elimina 2,6 miliarde tone CO2 anual”, estimează Nature Communications.

Metodologiile folosite sunt evaluate de organisme independente.

Standardul VM0047, folosit pentru ARR, a primit eticheta de integritate ridicată. Această recunoaștere poate crește încrederea investitorilor și accelera adoptarea pe scară largă.

Și în cazul proiectelor de conservare REDD+, metodologiile au fost validate ca având impact climatic real.

„Aceste intervenții susțin pădurile existente ca rezervoare eficiente de carbon și oferă impact rapid la scară largă”, notează autorii.

Împreună, aceste soluții pot transforma pădurile din surse de risc climatic în piloni ai tranziției ecologice globale.

„Piețele nu pot rezolva singure criza de încredere, dar partea de ofertă poate ghida inovația în jurul integrității”, subliniază autorii.

Cum pot dezvoltatorii și proprietarii forestieri să dea credibilitate pieței de carbon

Viitorul pieței voluntare de certificate de carbon depinde în mare măsură de cei care furnizează aceste credite.

Proiectele forestiere pot deveni surse reale de impact climatic și valoare economică dacă sunt gândite pe termen lung.

„Doar tratând pădurile ca active, nu ca simple bănci de credite, pot fi deblocate beneficii reale”, notează raportul BCG.

Această schimbare de perspectivă presupune gestionarea strategică a peisajelor și integrarea factorilor ecologici, economici și sociali.

Nu este vorba doar despre stocarea carbonului, ci și de biodiversitate, soluri sănătoase, apă și coeziune comunitară.

Un exemplu este replantarea mangrovelor în zonele unde au crescut natural.

„Acolo, pădurile pot stoca cu până la 60% mai mult carbon decât în locații neadecvate”, arată analiza.

Condimentarea ecologică, precum salinitatea, fluxurile de maree, sedimentele, influențează semnificativ capacitatea de absorbție a carbonului.

Ajustarea proiectelor la aceste condiții reduce riscurile și sporește valoarea. Plantatorii și micii proprietari au un rol important.

„Deși acoperă doar 3% din suprafața forestieră globală, plantațiile generează 12% din valoarea comercială a pădurilor”, potrivit BCG.

În Statele Unite, 39% din păduri sunt gestionate de familii din mediul rural, însă o mare parte din terenuri rămâne subutilizată.

„Restaurarea acestor zone și gestionarea îmbunătățită ar putea genera reduceri de emisii de 1 miliard de tone de CO2 până în 2050”, estimează American Forest Foundation (AFF).

Această abordare mută accentul de pe carbonul izolat spre valoarea multiplă a peisajului forestier.

Activele naturale sunt astfel evaluate și pentru serviciile colaterale pe care le oferă.

Calitatea proiectelor face diferența

Calitatea creditelor depinde de metodele de monitorizare, raportare și verificare aplicate de dezvoltatori. „Permanența și adiționalitatea sunt criteriile cel mai des invocate de cumpărători”, arată un sondaj BCG.

Aplicarea unor cadre riguroase, precum principiile pentru integritate, ajută la alinierea proiectelor cu bunele practici internaționale. „Acestea acoperă guvernanța, impactul adițional și contribuțiile la dezvoltare durabilă”, potrivit Consiliului pentru Integritate.

Pentru proiectele de gestionare forestieră, adiționalitatea este dificil de cuantificat, dar oferă oportunități pentru inovație metodologică. „Verificarea independentă și validarea ulterioară pot diferenția proiectele serioase de cele speculative”, spun autorii.

AFF a dezvoltat o metodologie cu bază de referință dinamică (VM0045), care folosește date reale în locul unor scenarii fixe. „Această metodă reduce riscul de supraestimare și crește încrederea cumpărătorilor premium”, subliniază raportul.

Bazele dinamice emit credite doar dacă proiectul dovedește un impact real.

Spre deosebire de bazele statice, ele nu pornesc de la presupuneri, ci de la rezultate măsurabile.

Totuși, acest tip de variabilitate introduce riscuri financiare. „Recunoașterea valorii adăugate de către cumpărători este esențială pentru viabilitatea proiectelor cu integritate ridicată”, avertizează BCG.

Pe lângă aceasta, gestionarea riscurilor legate de pierderi de carbon și efecte indirecte rămâne o zonă critică.

Diversificarea surselor de venit consolidează sustenabilitatea

Soluțiile forestiere nu generează întotdeauna profituri rapide, dar pot asigura venituri stabile pe termen lung.

„Proiectele de gestionare forestieră pot coexista cu recoltarea sustenabilă de lemn”, arată analiza BCG. Acestea pot genera venituri suplimentare pozitive, care cresc valoarea netă a pădurii în intervale de 20–30 de ani.

„Valoarea netă actualizată poate ajunge la 250-500 dolari per acru în 20 de ani, cu amortizare în 2 ani”, potrivit BCG.

În sistemul european, aceasta corespunde unei valori de aproximativ 600–1.200 dolari pe hectar, calculată în funcție de suprafața echivalentă.

Când sunt combinate cu recoltarea sustenabilă, aceste proiecte pot crește valoarea totală a pădurii cu până la 50% în 30 de ani.

„Această combinație echilibrează randamentul economic cu sustenabilitatea ecologică”, concluzionează autorii raportului.

Stabilitatea fluxurilor de numerar poate fi susținută prin contracte de achiziție pe termen lung, așa-numitele angajamente de piață avansată.

Aceste mecanisme oferă predictibilitate și permit dezvoltatorilor să investească fără presiuni speculative.

Pe termen lung, însă, toate proiectele forestiere rămân expuse la riscuri multiple: de la incendii, la presiuni de conversie economică.

„Durabilitatea proiectelor trebuie gândită încă din faza de proiectare”, recomandă analiza AFF.

Proiectele forestiere de carbon se află într-un punct decisiv. Potențialul lor climatic și economic este clar, dar viabilitatea depinde de acțiuni concrete.

Stabilitatea pieței poate fi susținută prin trei direcții: gestionarea durabilă a terenurilor, creșterea standardelor de calitate și colaborare eficientă între actori.

Pădurile oferă o combinație rară între valoare ecologică și oportunitate economică. Cei care investesc pe termen lung pot redefini standardele de sustenabilitate.

CITIȚI ȘI:

Certificatele de carbon se scumpesc: poluarea devine tot mai costisitoare

Proiectele de eliminare a carbonului atrag noi validatori certificați

{kind=link}