Adoptarea Ordonanței de Urgență pentru modificarea și completarea Legii 220/2008 pentru stabilirea sistemului de promovare a producerii energiei din surse regenerabile de energie reprezintă o modalitate de a normaliza o schemă de sprijin ce ajunsese să fie parţial disfuncţională, cu efecte neuniforme şi semnificativ diferite de scenariul de bază descris de autorităţi la apariţia ei şi automat luat în calcul de către investitori, a declarat, pentru Green Report, Cristian Vețeanu, Senior Manager, Departamentul de asistență în tranzacții, EY România.

Reprezentantul EY România apreciază că modificările vor avea pe ansamblu un efect pozitiv atât asupra funcţionării mai echilibrate a schemei la nivelul producătorilor, cât şi asupra uniformizării în timp (pe durata de viaţă a majorităţii investițiilor) a remuneraţiei producătorilor şi a efortului financiar impus consumatorului.

Din informaţiile existente la acest moment, suntem însă de părere că aceste efecte pozitive vor apărea gradual pe parcursul următorilor, aproximativ, 10 ani, cu distribuţii în timp diferite de la un producător la altul, crescând însă semnificativ speranţa tuturor producătorilor de a-şi putea valorifica certificatele verzi (CV) într-o proporţie apropiată chiar de 100%, dar pe un orizont de timp mai îndepărtat”, a spus Cristian Vețeanu.

Acest fenomen se va vedea în special pentru producătorii care au un procent scăzut de absorbţie al certificatelor verzi emise, dar care pe termen lung ar trebui să fie principalii beneficiari ai modificărilor curente, din punctul de vedere al îmbunătăţirii speranţei de absorbţie a certificatelor verzi în ultimii 4-7 ani, din noua perioadă de sprijin.

Ce modificări a adus Guvernul Grindeanu în legislația energiei regenerabile

[box type=”info” ]

Modificările care vor avea un impact material asupra funcţionării schemei suport:

– extinderea explicită a perioadei de sprijin a energiei din surse regenerabile eligibile (RES) până în anul 2031, prin prelungirea perioadei de valabilitate a certificatelor emise pentru tranzacţionare după data ordonanţei, inclusiv a celor amânate (versus valabilitatea de un an de la emiterea pentru tranzacţionare, conform legislaţiei anterioare)

– introducerea unui mecanism de cote anuale “statice” de certificate verzi calculate de ANRE cu scopul unei alocări proporţionale (intenţionată a fi cât mai liniară şi echilibrată ca impact asupra facturii consumatorului), pe perioada extinsă a schemei suport – i.e. 2031, a totalului estimat de CV la care au dreptul producătorii RES pe întreaga perioadă de acreditare. Această cotă statică va fi unul din principalii parametri în baza cărora se va determina cantitatea de certificate verzi necesară a fi achiziţionată anual.

– limitarea cotelor anuale obligatorii efective de achiziţie a certificatelor verzi, la un impact de maxim 11.1 EUR/MWh, este un aspect foarte important care prin riscul de amânare suplimentară a remuneraţiei producătorilor RES va putea genera implicit o limitare a gradului de absorbţie până în 2031 a întregii cantităţi de CV emise şi, astfel, a randamentului total al investiţiilor. Limitarea impactului final în preţul energiei este desigur un aspect prudențial uşor de înţeles, având în vedere dificultatea previzionării lui cu exactitate, în condiţiile în care unul dintre obiectivele principale ale ANRE este asigurarea unui impact suportabil şi uniform al schemei suport în preţul/MWh la consumator.

– restricţionarea încheierii de contracte bilaterale de vânzare a certificatelor verzi după data publicării ordonanţei, dar permiterea desfăşurării contractelor deja încheiate, astfel încât pe măsura expirării contractelor existente, CV emise vor putea fi tranzacţionate doar pe piaţa centralizată anonimă (spot sau la termen).

– fixarea unui interval nou de preţ pe CV, însă, prin raportarea la preţul minim prevăzut de noul interval, impactul asupra producătorilor nu ar trebui să fie unul semnificativ.

[/box]

Pronostic rezervat pentru țintele pentru 2030

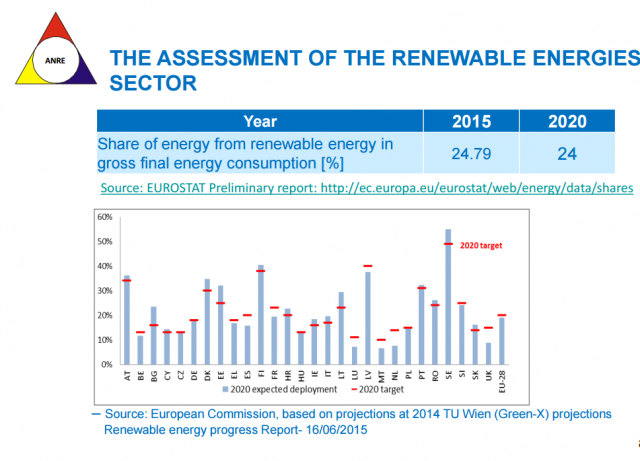

Referindu-se la atingerea țintelor de energie regenerabilă pentru 2020, Vețeanu consideră că nu există motive reale de îngrijorare asupra îndeplinirii cotei, în schimb atingerea ţintei aferente anului 2030 (27% – n.r.) are un pronostic puţin mai rezervat, ce depinde printre altele de previziunile de consum intern (cu un trend ascendent pe termen lung), dezvoltarea capacităţilor de import/export (momentan subdimensionate), investiţiile în capacităţi de producţie clasice, non-regenerabile, fie că vorbim de capacităţi noi (de tip CET sau nuclear) sau retehnologizări ale CET existente, investiţiile în surse regenerabile noi sau retehnologizări, în afară schemei de sprijin curente (în special capacităţi hidro mari), menţinerea stocului curent de capacităţi RES are un aparent semn de întrebare datorită duratei tehnologice de viaţă de 20-25 de ani, pentru parcurile solare şi eoliene, majoritatea puse în funcţiune în perioada 2011-2014.

Pe baza previziunilor curente, România are însă perspective bune de a atinge şi ţinta anului 2030”, a declarat Vețeanu.

Investițiile în noi parcuri fotovolatice sau eoliene, condiționate și de o majorare a prețului energiei

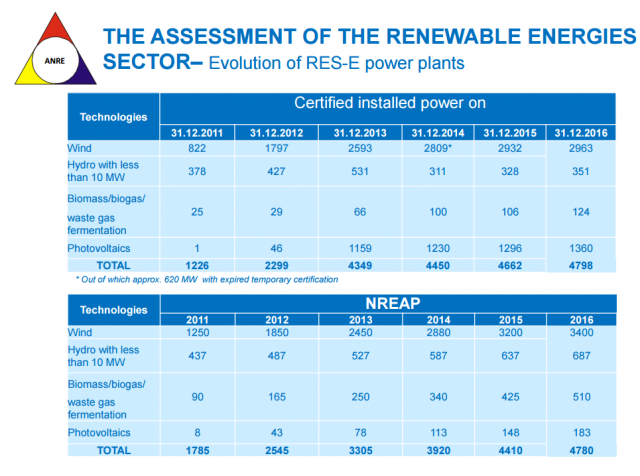

Începând cu 1 ianurie 2017 accesul noilor producători din surse regenerabile în schema de promovare prin certificate verzi a fost oprit, fapt care atrage după sine și un interes scăzut din partea unor potențiali investitori. Însă dezinteresul acestora fost vizibil încă de acum 3 sau 4 ani când debalansarea sistemului de sprijin prin apariţia supraofertei de CV a şters de pe tablă majoritatea planurilor de investiţie în domeniul surselor regenerabile de energie. De altfel, într-un raport elaborat de EY, România este scoasă din top 40 cele mai atractive țări pentru investiții în proiecte de energie regenerabilă.

Cu toate că tehnologiile eoliene şi, în special, solare au avansat foarte mult, lucru observat atât în randamentele de producţie cât şi în reducerea costului pe MWe instalat, ele încă au dificultăţi în a concura la scară largă ca preţ/MWh cu tehnologiile clasice. Astfel, atragerea în România de investiţii de acest tip în următorii 5 ani este puţin probabilă în absenţa unei noi scheme de sprijin, sau la un preţ/MWh la nivelul celui prezent”, a spus Cristian Vețeanu, referindu-se la viitor investițiilor din domeniu.

Acesta a explicat că, mai ales în condiţiile creşterii preţului energiei, există posibiliatea să vedem parcuri eoliene sau solare ce pot fi dezvoltate la un cost/MWe care să le asigure o marjă sustenabilă de profitabilitate. În plus, absenţa unei noi scheme de susţinere RES (prin CV sau feed-in-premium) ar putea fi înlocuită, ca principal factor motivaţional în apariţia de investiţii noi, de o potenţială creştere semnificativă pe termen mediu şi lung a preţului pe tonă de CO2 emisă.

[box type=”info” ]

În funcţie de factori precum preţurile pentru emisiile CO2, preţurile la combustibilii fosili şi preţul de vânzare al MWh, potenţiale opţiuni viabile de investiţie în viitorul apropiat, în afara tehnologiilor eoliene şi solare, ar putea fi considerate:

– centralele termice / termoelectrice (inclusiv microcentrale) pe biomasă, atât pe bază de materie lemnoasă, reziduuri agricole, cât mai ales deşeuri menajere, toate acestea fiind surse cu un potenţial semnificativ, foarte puţin exploatate în acest moment ;

– centrale termoelectrice cu o combustie mixtă a biomasei, împreună cu unul din combustibilii clasici gaz/cărbune, de înalta eficientă, ce ar putea pune în valoare şi zăcămintele de gaz din Marea Neagră şi proximitatea faţă de depozitele de cărbune din Oltenia;

– hidrocentralele de capacităţi mari şi, în special, microhidrocentrale, ce permit o atenţie sporită faţă de factorii de protecţia mediului.

[/box]

Un român poate aștepta până la 4 ani pentru a fi autorizat ca producător de energie

În privința trendului din ţările Europei de Vest sau SUA de montare a panourilor fotovoltaice pe clădirile comerciale, birouri sau locuinţe, reprezentantul EY consideră că România este destul de departe în a se înscrie pe această linie în principal din cauza costului foarte ridicat raportat la venitul pe locuitor din mediul rural sau suburban din România, dar și al costului capacităţilor de stocare pentru uz propriu.

Astfel, această tehnologie ar putea produce un impact în piaţă, în contextul existenţei unui sistem de tipul feed-in-premium. În paralel, apariţia de micro-capacităţi distribuite foarte aproape de locaţiile de consum (i.e. gospodării sau agenţi economici) ar conduce şi la un impact în structura şi costurile de sistem ale pieţei. Deşi semnalele curente nu fac să ne aşteptăm în România la un impact material în mixul energetic, în următorii 5-10 ani, din partea acestei tehnologii, progresul tehnologic foarte rapid tradus în scăderea accelerată a preţului/MWe fotovoltaic nu ar trebui în niciun fel ignorat de potenţialii investitori”, a precizat Vețeanu.

{kind=link}