Economiile estimate de Comisia Europeană prin reducerea cerințelor de raportare privind sustenabilitatea sunt insuficiente pentru a influența semnificativ bilanțurile companiilor, se arată într-o analiză publicată de EUObserver. În plus, justificările economice invocate pentru această măsură se bazează pe interpretări eronate ale datelor, distorsionând realitatea pentru a susține agenda dereglementării.

Comisia Europeană a prezentat pe 26 februarie 2025 un plan pentru reducerea cerințelor de raportare corporativă, cunoscut sub numele de Simplification Omnibus, cu scopul de a reduce costurile și de a îmbunătăți competitivitatea companiilor europene.

Organizațiile de mediu au susținut că noile propuneri elimină sancțiunile clare pentru companiile care încalcă normele de mediu și limitează răspunderea acestora doar la furnizorii direcți. În plus, cerințele pentru planurile climatice ale firmelor sunt golite de conținut, fără obiective clare sau măsuri reale de reducere a emisiilor.

ONG-urile au acuzat Comisia că procesul de elaborare a dereglementării a fost condus fără consultare publică, ceea ce a favorizat marile corporații și a exclus societatea civilă. Astfel, Comisia a restrâns definiția „părților interesate” doar la cei afectați direct, în loc să asigure transparență și responsabilitate.

Dacă planul va fi adoptat fără amendamente în Parlamentul European sau modificări în Consiliul Uniunii Europene, doar 20% dintre companiile prevăzute inițial vor mai fi acoperite.

Comisia, în diverse documente și declarații, și-a apărat planurile pe baza costurilor. Astfel, într-un document publicat împreună cu pachetul Omnibus, Comisia estimează că „măsurile de raționalizare” vor reduce costurile cu aproximativ 5 miliarde de euro pe an — 4,4 miliarde de euro pentru raportarea sustenabilității corporative (CSRD) și 320 de milioane de euro pentru regulile de diligență necesară privind drepturile omului și impacturile de mediu din lanțurile de aprovizionare (CSDDD).

Aceste cifre sunt estimări aproximative. Chiar dacă se vor concretiza, aceste economii sunt probabil prea mici pentru a avea un impact semnificativ asupra bilanțurilor companiilor. Conform propriilor estimări ale Comisiei, costurile raportării diligenței necesare (CSDDD) variază între 52.200 de euro pentru companiile mari și 643.000 de euro pentru companiile foarte mari, cu o cifră de afaceri mai mare de 5 miliarde de euro.

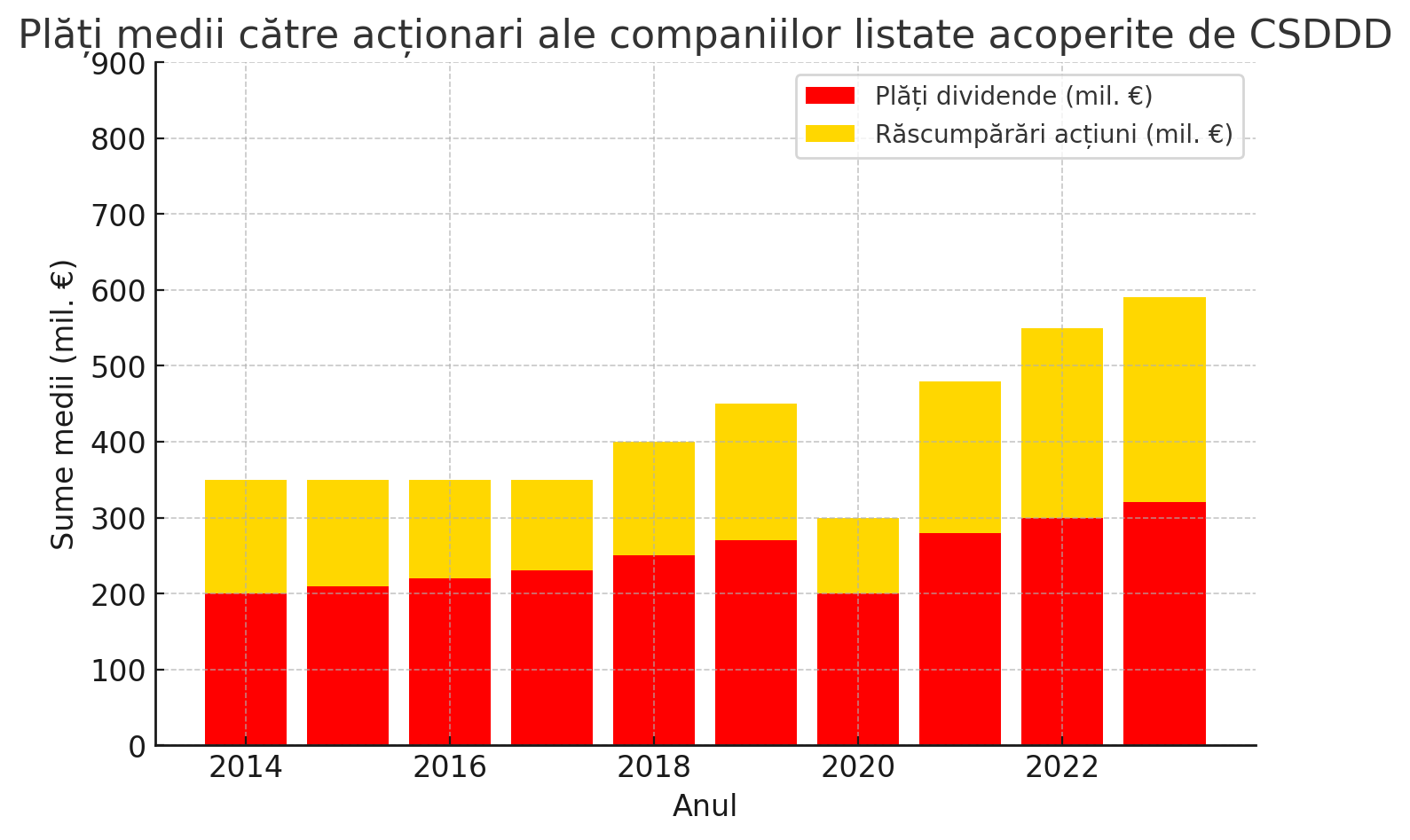

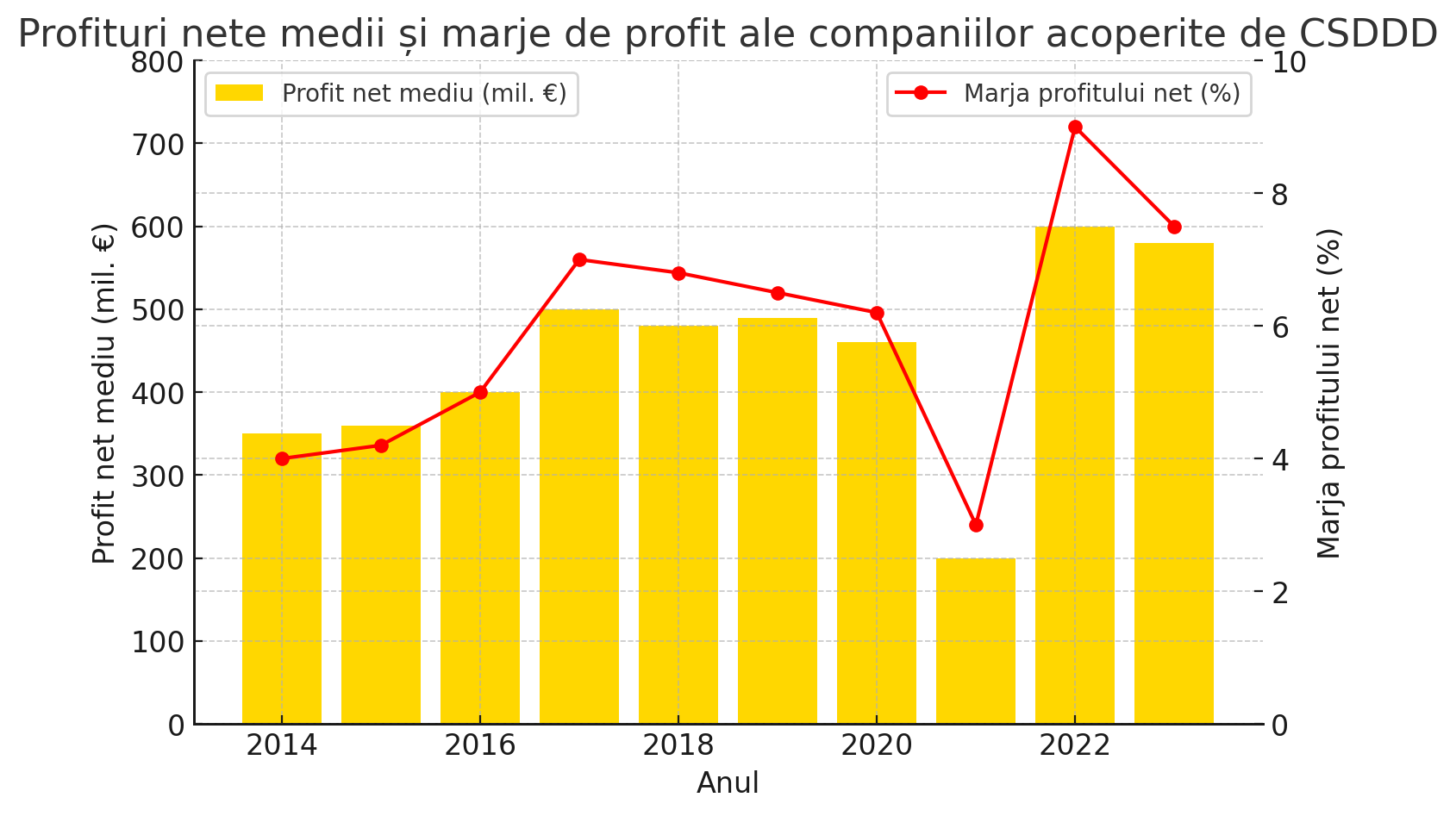

Însă, potrivit calculelor ONG-ul olandez SOMO, chiar și la estimarea maximă (643.000 de euro), costurile anuale de conformitate ar reprezenta doar 0,01% din cifra de afaceri anuală medie a unei companii afectate de CSDDD și 0,09% din profitul său net în 2023 (și 0,13% din plățile către acționari).

Există într-adevăr un compromis?

În ciuda impactului limitat al acestor economii, Comisia continuă să prezinte regulile de raportare ca pe o problemă de competitivitate.

Totuși, așa cum a scris, într-o postare pe LinkedIn, Andreas Rasche, profesor și prodecan la Copenhagen Business School, există „puține dovezi că reducerea costurilor de raportare crește cu adevărat competitivitatea”.

Costurile de conformitate tind să scadă în timp, pe măsură ce auditorii, consultanții și companiile se adaptează. Cu toate acestea, Comisia nu a realizat niciodată o evaluare completă a impactului, care „ar fi putut clarifica lucrurile”, a declarat Andreas Rasche, profesor și prodecan la Copenhagen Business School pentru EUobserver.

„Declararea raportării sustenabilității drept un dezavantaj competitiv poate liniști sentimentele populiste și revizioniste, dar nu este o strategie câștigătoare pentru viitorul Europei”,

a mai spus el.

„Ceea ce este necesar acum este curajul, o convingere fermă că sustenabilitatea și competitivitatea merg mână în mână. Dar într-un proces atât de grăbit precum cel al pachetului Omnibus, orice discuție despre potențialele beneficii s-a pierdut”, a precizat Rasche.

Cifre eronate

A spune că procesul a fost grăbit ar putea fi chiar o exprimare indulgentă, mai scrie EUObserver. Dincolo de estimările discutabile privind economiile de costuri, impulsul pentru dereglementare se bazează și pe afirmații economice defectuoase.

De exemplu, raportul lui Mario Draghi despre competitivitate, care servește drept plan de bază pentru pachetul Omnibus, estima că barierele comerciale existente în piața unică „costă 10% din PIB, conform unei estimări” publicate de jurnalistul Wester van Gaal.

Totuși, Draghi interpretează greșit sursa originală — un raport din 2019 realizat de Jan in ‘t Veld, un funcționar din departamentul economic al Comisiei — care nu era o estimare, ci un scenariu care ilustra o ipoteză teoretică. Jan in ‘t Veld a calculat că fără piața unică, PIB-ul UE ar fi cu 6,8% mai mic, iar volumul capitalului acumulat ar scădea cu 10%.

Draghi nu doar că confundă volumul capitalului acumulat cu PIB-ul—două măsuri fundamental diferite—dar îl aplică și unui argument diferit.

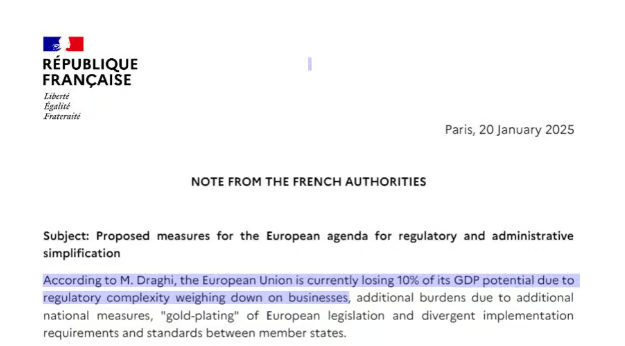

Această distorsiune a fost amplificată și mai mult atunci când diplomații francezi, într-o scrisoare către Consiliu prin care făceau lobby pentru dereglementarea companiilor, l-au citat pe Draghi spunând că Europa pierde 10% din PIB din cauza „complexității reglementărilor.”

O interpretare extrem de liberală, deoarece Draghi se referea la barierele comerciale, nu la reglementările verzi. Întrebați de EUobserver, reprezentanții francezi nu au oferit explicații suplimentare.

Astfel, ceea ce a început ca un scenariu despre piața unică a fost transformat—mai întâi în argumentul lui Draghi pentru reducerea barierelor comerciale, apoi într-o justificare pentru dereglementarea companiilor.

Deși este imposibil de spus dacă această interpretare greșită a influențat direct pachetul Omnibus, ea arată cum „telefonul fără fir” al UE distorsionează studiile pentru a se potrivi cu o anumită narațiune—transformând raportarea într-o amenințare la adresa competitivității, în ciuda puținelor dovezi că dereglementarea ar stimula competitivitatea.

Green Report analizează modificările propuse de Comisia Europeană privind CSRD și taxonomia europeană

În contextul modificărilor propuse de Comisia Europeană pentru Directiva de Raportare a Sustenabilității Corporative (CSRD) și taxonomia europeană, Green Report organizează joi, 20 martie, o conferință dedicată impactului acestor schimbări asupra mediului de afaceri și autorităților de reglementare din România.

Evenimentul va aduce în prim-plan noile cerințe de raportare, ajustările legislative și implicațiile pentru companiile care trebuie să se conformeze standardelor europene. Specialiști din domeniu vor analiza modul în care aceste modificări influențează strategiile de sustenabilitate și obligațiile de transparență ale firmelor.

💡 Participă la dezbaterea care va clarifica impactul noilor reglementări și soluțiile pentru adaptare! Fii parte din discuția esențială despre viitorul sustenabilității corporative și al conformității cu noile standarde europene.

📅 Rezervă-ți locul acum!

DETALII ȘI ÎNSCRIERI:

{kind=link}